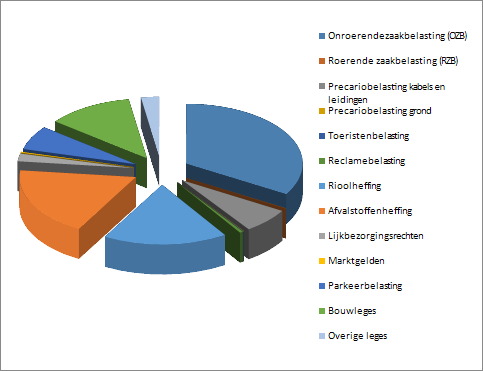

Per onderdeel worden kosten onderbouwingen opgesteld zodat inzichtelijk wordt gemaakt welke kosten zijn toe te rekenen en wat de inkomsten zijn. Daarnaast wordt rekening gehouden met de rente- en overheadregels van de BBV. Hiermee kan de kostendekkendheid worden bepaald. In onderstaande overzichten worden voor afvalstoffenheffing, rioolheffing, begraafrechten en marktgelden de aansluitingen gepresenteerd op basis van kostendekkendheid, conform de uitkomsten van het onderzoek naar de juiste onderbouwing van deze heffingen/rechten. Omdat voor de afvalstoffenheffing en de rioolheffing het uitgangspunt 100% kostendekkendheid is, wordt het saldo onttrokken uit (dekking < 100%) dan wel gestort in (dekking > 100%) de egalisatievoorziening. BTW is een toegestaan onderdeel van het tarief. Bij de komende Perspectiefnota 2022-2025 wordt onderzocht of 100% kostendekkendheid voor meer leges kan worden toegepast.

| Berekening van kostendekkendheid van de afvalstoffenheffing |

Realisatie 2020 (in € x 1.000) |

Begroting 2020 (in € x € 1.000) |

| Kosten taakveld afval |

5.579 |

5.538 |

| Inkomsten taakveld afval, excl. heffingen |

-130 |

-10 |

| Netto kosten taakveld |

5.449 |

5.528 |

| Toe te rekenen kosten kwijtschelding |

244 |

210 |

| Overhead |

38 |

42 |

| BTW op exploitatie en investeringen |

1.147 |

1.154 |

| Totale kosten |

6.878 |

6.934 |

| Opbrengst heffingen |

6.097 |

6.254 |

| Dekkingspercentage |

89% |

90% |

In 2020 wordt € 781.000 onttrokken aan de voorziening Egalisatie afvalstoffenheffing, waardoor het dekkingspercentage voor de afvalstoffenheffing 100% wordt.

| Berekening van kostendekkendheid van de rioolheffing |

Realisatie 2020 (in € x 1.000) |

Begroting 2020 (in € x 1.000) |

| Kosten taakveld riolering |

4.920 |

4.786 |

| Inkomsten taakveld riolering, excl. heffingen |

-66 |

-42 |

| Netto kosten taakveld |

4.854 |

4.744 |

| Overhead |

453 |

512 |

| BTW op exploitatie en investeringen |

702 |

878 |

| Totale kosten |

6.009 |

6.133 |

| Opbrengst heffingen |

5.647 |

5.713 |

| Dekkingspercentage |

94% |

93% |

Na onttrekking van € 361.000 aan de voorziening Egalisatie rioolheffing wordt 100% kostendekkendheid gerealiseerd.

| Berekening van kostendekkendheid van de begraafrechten |

Realisatie 2020 (in € x 1.000) |

Begroting 2020 (in € x 1.000) |

| Kosten taakveld begraven |

1.147 |

1.116 |

| Inkomsten taakveld begraven, excl. heffingen |

-139 |

-147 |

| Netto kosten taakveld |

1.008 |

969 |

| Overhead |

432 |

499 |

| Totale kosten |

1.440 |

1.468 |

| Opbrengst heffingen |

681 |

662 |

| Dekkingspercentage |

47% |

45% |

| Berekening van kostendekkendheid van de marktgelden |

Realisatie 2020 (in € x 1.000) |

Begroting 2020 (in € x 1.000) |

| Kosten taakveld marktgelden |

99 |

85 |

| Inkomsten taakveld marktgelden, excl. heffingen |

-10 |

-3 |

| Netto kosten taakveld |

89 |

82 |

| Overhead |

50 |

53 |

| BTW |

8 |

5 |

| Totale kosten |

147 |

140 |

| Opbrengst heffingen |

70 |

96 |

| Dekkingspercentage |

47% |

69% |

| Berekening van kostendekkendheid van de leges in totaal |

Realisatie 2020 (in € x 1.000) |

Begroting 2020 (in € x 1.000) |

| Kosten taakveld leges |

3.722 |

2.678 |

| Inkomsten taakveld leges, excl. heffingen |

- |

- |

| Netto kosten taakveld |

3.722 |

2.678 |

| Overhead |

1.181 |

1.257 |

| Totale kosten |

4.903 |

3.935 |

| Opbrengst heffingen |

4.351 |

2.886 |

| Dekkingspercentage |

89% |

73% |

| Berekening van kostendekkendheid van de leges Titel 1; Algemene dienstverlening |

Realisatie 2020 (in € x 1.000) |

Begroting 2020 (in € x 1.000) |

| Kosten taakveld leges titel 1 |

506 |

657 |

| Inkomsten taakveld leges titel 1, excl. heffingen |

0 |

0 |

| Netto kosten taakveld |

506 |

657 |

| Overhead |

209 |

330 |

| Totale kosten |

715 |

987 |

| Opbrengst heffingen |

572 |

548 |

| Dekkingspercentage |

80% |

56% |

Titel 1 betreft Algemene dienstverlening. Voorbeelden zijn: Burgerlijke stand, reisdocumenten en rijbewijzen.

| Berekening van kostendekkendheid van de leges Titel 2; Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning |

Realisatie 2020 (in € x 1.000) |

Begroting 2020 (in € x 1.000) |

| Kosten taakveld leges titel 2 |

3.181 |

1.951 |

| Inkomsten taakveld leges titel 2, excl. heffingen |

0 |

0 |

| Netto kosten taakveld |

3.181 |

1.951 |

| Overhead |

924 |

873 |

| Totale kosten |

4.105 |

2.825 |

| Opbrengst heffingen |

3.899 |

2.286 |

| Dekkingspercentage |

95% |

81% |

Titel 2 betreft Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning. Voorbeeld: Omgevingsvergunningen.

| Berekening van kostendekkendheid van de leges Titel 3; Dienstverlening vallend onder Europese dienstenrichtlijn |

Realisatie 2020 (in € x 1.000) |

Begroting 2020 (in € x 1.000) |

| Kosten taakveld leges titel 3 |

66 |

70 |

| Inkomsten taakveld leges titel 3, excl. heffingen |

0 |

0 |

| Netto kosten taakveld |

66 |

70 |

| Overhead |

48 |

54 |

| Totale kosten |

114 |

124 |

| Opbrengst heffingen |

17 |

52 |

| Dekkingspercentage |

15% |

42% |

Titel 3 betreft Dienstverlening vallend onder Europese richtlijnen. Voorbeelden zijn: Horeca, organiseren van evenementen en markten.