Deze paragraaf heeft als doel: het inzicht geven in het beleid van de gemeente met betrekking tot risico`s, het totaal aan financiële risico`s afzetten tegen de beschikbare middelen en inzicht en beoordeling van de financiële positie aan de hand van kengetallen.

In lijn met de nieuwe Nota Risicomanagement zijn er een aantal verbeteringen doorgevoerd in deze paragraaf. Zo wordt er onderscheid gemaakt tussen de incidentele en structurele risico`s, weerstandscapaciteit en worden bij de top 10 van financiële risico`s beheersmaatregelen genoemd.

Risicomanagement

De ambitie voor het omgaan met risico`s is beschreven in de Nota Risicomanagement: ‘Er is open en transparante communicatie over risico’s via dialoog. De onderkende risico’s worden gewogen en beheerst en de organisatie kent een goede balans tussen risico’s nemen en beheersen (risicobereidheid). Door iedereen bewust te maken van de meerwaarde en het werken met risico`s te integreren in de processen, zal het meer en meer vanzelfsprekend worden.’

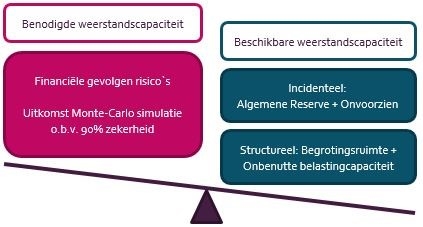

Door inzicht in de (financiële) risico’s is de organisatie in staat om bewust besluiten te nemen. Om inzicht in de risico’s te verkrijgen, worden er risico-inventarisaties uitgevoerd. De inventarisatie wordt gedurende het jaar bijgewerkt. Hieronder wordt verslag gedaan van de resultaten van de meest recente risico-inventarisatie om een zo actueel mogelijk beeld te geven. Op basis van de geïnventariseerde risico’s is de benodigde weerstandscapaciteit berekend. Dit wordt afgezet tegen de beschikbare weerstandscapaciteit om het weerstandsvermogen van Gooise Meren te berekenen.

Risicoprofiel

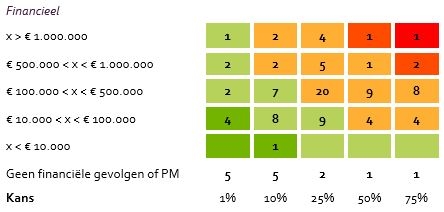

Om de risico's van Gooise Meren in kaart te brengen, is een risicoprofiel opgesteld. Dit risicoprofiel is tot stand gekomen met behulp de applicatie NARIS® (NAR Risicomanagement Informatie Systeem), waarmee risico's systematisch in kaart zijn gebracht en beoordeeld. In totaal zijn 109 grote financiële risico's in beeld gebracht. De geïnventariseerde risico’s zijn in klassen ingedeeld en geplaatst in een risicokaart. De risicokaart geeft inzicht in de spreiding van de risico’s naar kans en gevolg/impact. Een risico dat in het groene gebied zit, vormt geen direct gevaar voor de continuïteit van de organisatie. Een risico dat een score heeft in het oranje gebied, vraagt om aandacht. Een risico met een risicoscore in het rode gebied vereist directe aandacht om te voorkomen dat de continuïteit van de organisatie wordt bedreigd. Preventieve of reducerende maatregelen kunnen de kans of het gevolg terugbrengen naar een niveau dat een meer acceptabele waarde heeft.

Top 10 financiële risico`s

In onderstaande tabel zijn tien risico’s gepresenteerd, die de hoogste bijdrage hebben aan de benodigde weerstandscapaciteit. In deze tabel leest u een korte omschrijving van het risico, een beschrijving van het verwachte financiële gevolg, de beheersmaatregelen en het percentage dat aangeeft hoeveel procent dit risico bijdraagt aan het verwachte totale financiële gevolg (€ 14.819.787 zie ‘Benodigde weerstandscapaciteit’). In de laatste kolom is aangegeven of het risico ten opzichte van de laatste gepresenteerde stand (Programmabegroting 2022) nieuw (N) of ongewijzigd (O) is in de top 10. De stand van de laatste risico-inventarisatie wordt gebruikt om een zo actueel mogelijk beeld te geven.

|

Nr. |

Risico |

Financieel gevolg |

Beheersmaatregel |

Invloed |

|

|

1 |

Krijgsman: Door de KNSF is een arbitragezaak aangespannen over een aantal onderdelen van de Vaststellings-overeenkomst (VOK), die de gemeente en de KNSF/ Krijgsman in 2014 hebben gesloten. De arbitragezaak is nog lopende. De gemeenteraad zal over de stand van zaken vertrouwelijk worden geïnformeerd. | Incidenteel: Hogere uitgaven en mogelijke budgetoverschrijding. | Zorgvuldige juridisch begeleiding en dossieropbouw. | 25,4 % | O |

|

2 |

Jeugd: De verwachting is een toename van de uitgaven voor individuele jeugdhulp, vanwege een stijging van de vraag. Deze stijging kent verschillende oorzaken: - een toename van het aantal jeugdigen dat jeugdhulp ontvangt in lijn met de trend van de afgelopen jaren; - een toename van de kosten per jeugdige door inzet van zwaardere en dus duurdere vormen van jeugdhulp (o.a. Verblijf); - uitstroom uit jeugdhulp die achterblijft bij de instroom, doordat jeugdigen steeds langer jeugdhulp ontvangen. De verwachting is ook dat de coronapandemie meer problematiek bij jeugdigen en in gezinnen veroorzaakt. Dat is, los van bovenstaande oorzaken, een extra impuls voor de vraag naar jeugdhulp. |

Structureel: Hogere uitgaven en mogelijke budgetoverschrijding. | Monitoren effecten en aanpassen prognoses. Maatregelen volgen uit de regionale ‘Verkenning naar een financieel gezond sociaal domein’. | 6,2 % | O |

|

3 |

Pandemie COVID-19: De coronacrisis heeft nog steeds een impact op de gemeentelijke financiën, maar de hoogte ervan en ook de duur blijven onzeker. Financiële risico`s aan de opbrengstenkant: vermindering parkeergelden, mislopen van leges, toeristenbelasting en precario. Financiële risico’s aan de kostenkant: hogere uitgaven bij de inkomensondersteuning (uitkeringen) en in het Sociaal domein. | Incidenteel en structureel: Verminderde inkomsten en verminderde vergoedingen vanuit het Rijk en verhoogde uitgaven. | Monitoren corona effecten. Bijstellen van prognoses en begroting. Gebruik maken van vergoedingen vanuit het Rijk en provincie. | 5,0 % | O |

|

4 |

Wmo: Sinds de invoering van het abonnementstarief (vaste lage eigen bijdrage ongeacht duur en omvang hulp- en ondersteuning) ontvangen gemeenten minder eigen bijdragen. Daarnaast heeft het abonnementstarief een aanzuigende werking bij vooral de huishoudelijke hulp. Verder is er toename van Wmo-kosten door: -een autonome groei a.g.v. vergrijzing -een hogere instroom a.g.v. ambulantise-ring en kortdurende opnames in zieken-huizen waardoor inwoners eerder naar huis gaan en een beroep doen op de Wmo - hogere instroom jongvolwassen (20 tot 40 jaar) door geen perspectief op werk. |

Structureel: Hogere uitgaven en mogelijke budgetoverschrijding. Het kabinet stelt geen middelen beschikbaar om dit financieel te compenseren, wel is over een periode van 3 jaar een monitor ingesteld. | Monitoren effecten en aanpassen prognoses. Aankaarten problematiek en noodzaak hogere vergoedingen bij het Rijk. Aanpassen budgetten. |

4,9% | O |

|

5 |

Bouwkosten: Aanbesteding van het werk valt hoger uit dan geraamd of er zijn geen bouwers te vinden. | Structureel: Hogere uitgaven en mogelijke budget en krediet overschrijdingen. Uitstel van projecten. | Meerdere aanbieders benaderen. Aanpassen bud-getten en kredieten. | 4,6 % | O |

|

6 |

ICT Ransomware en phishing: De ICT systemen en- of data wordt ontoegankelijk. Systemen zullen niet beschikbaar zijn en gegevens zullen niet meer te openen zijn. De dienstverlening naar interne medewerkers en burgers zal hier hinder van ondervinden. | Incidenteel: Hogere uitgaven voor het terugzetten van data en/of opnieuw opzetten van systemen, inhuur expertise. | Inzetten op bewustwording medewerkers informatie-beveiliging. Tweestapsverificatie, back-ups, etc. | 3,0 % | O |

|

7 |

Juridische procedures en behandelen WOB-verzoeken | Structureel: Hogere uitgaven en mogelijke budgetoverschrijding. Extra beslag op ambtelijke organisatie en rechtzaakkosten | Zorgvuldige juridisch begeleiding en dossieropbouw. | 2,5 % | O |

|

8 |

Project Crailo: Het niet behalen van een positief resultaat van de grondexploitatie. Totale risico afgeleid uit de risicoanalyse van de grondexploitatie (maart 2021) en gecorrigeerd voor het deel van Gooise Meren in de Crailo B.V. (45%). | Incidenteel: Verminderde inkomsten en verhoogde uitgaven. | Monitoren ontwikkelingen woningbouw en grondexploitatie. Wijzigen van de plannen. | 2,1 % | O |

|

9 |

Huisvesting statushouders: Door een verdubbeling van de taakstelling vanuit het Rijk, krijgt de Gemeente over 2021 76 statushouders te huisvesten. | Structureel: Financiële ondersteuning van de statushouders. Hogere uitgaven. | Monitoren effecten en aanpassen prognoses en begroting. | 2,0 % | O |

|

10 |

Aanbestedingen/Contractmanagement: Het niet of niet zorgvuldig doorlopen van aanbestedingen en managen van contracten. | Structureel: Onrechtmatigheden, onderbenutting contracten, claims | Plan om gemeente breed bewustwor-ding te vergroten over contract-management | 1,7% | O |

- Pandemie COVID-19: In voortgangsverslagen zijn de financiële gevolgen van de crisis voor 2021 gepresenteerd. Door de ruime vergoedingen van het Rijk is er relatief weinig financiële impact voor de gemeente, maar bijvoorbeeld de verminderde parkeerinkomsten worden niet volledig gecompenseerd. Door de onzekerheden die er nog zijn blijven de gevolgen van de coronacrisis een financieel risico, maar de grootte van de impact wordt wel lager ingeschat.

- Wmo: Ook in 2021 is het noodzakelijk geweest om de budgetten voor Wmo bij te stellen. Bij de Wmo veroorzaakt door maatregelen om inwoners langer thuis te laten wonen en de toename in huishoudelijke hulp.

- Juridische procedures en behandelen WOB-verzoeken: In 2021 is er meer budget nodig dan verwacht voor de juridische behandeling van dossiers rond Naarderbos en Oud Valkeveen.

- Bouwkosten: Diverse investeringen bleken bij de aanbesteding/uitvoering onvoorziene meerkosten te hebben of er was sprake van gestegen prijzen van bouwkosten.