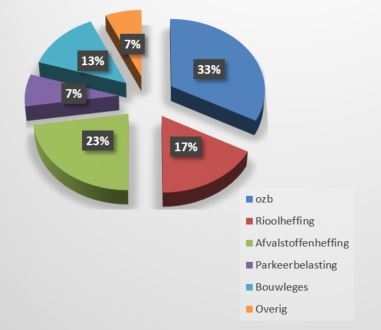

In de paragraaf lokale heffingen moet een overzicht van baten en lasten worden opgenomen voor de heffingen waarbij sprake is van het verhalen van kosten. In dit hoofdstuk worden de diverse heffingen kort behandeld en wordt per heffing via een vast format inzicht gegeven in de kosten die (vanuit de diverse taakvelden en extracomptabel) aan de heffing worden toegerekend.

Onafhankelijk van de aard en samenstelling van de overhead kan deze worden toegerekend aan de directe kosten van de taakvelden. Deze toerekening vindt voor heffingen extracomptabel plaats. Voor wat betreft het toerekenen van overhead aan de tarieven is gekozen voor een systematiek waarbij de totale overhead op taakveld 0.4 op basis van een opslag op de loonkosten op directe producten wordt verdeeld. Het opslagpercentage wordt als volgt bepaald: (Totale overheadkosten ) / (Loonkosten op directe producten).

Hieronder is, per heffing, aangegeven wat het percentage kostendekkendheid is voor de afvalstoffenheffing, rioolheffing, begraafrechten en marktgelden. Hierbij is inzichtelijk gemaakt welke kosten en inkomsten dit betreft rekening houdende met de uitgangspunten conform het BBV. Hierbij wordt aangetekend dat voor de afvalstoffenheffing en de rioolheffing het uitgangspunt 100% kostendekkendheid is.

Afvalstoffenheffing

Afvalstoffenheffing wordt geheven van percelen waarvoor een inzamelplicht voor huishoudelijke afvalstoffen bestaat. De verschillen tussen de werkelijke lasten en baten voor de afvalstoffenheffing worden verrekend met de egalisatievoorziening. Hierdoor is de kostendekkendheid altijd 100%.

Voor de afvalstoffenheffing is over 2022 door hogere opbrengst (€ 68.000 V) en door afwikkeling Regio BTW Afvalfonds oude jaren (€ 41.000 V), € 7.000 gestort in de egalisatievoorziening.

| Berekening van kostendekkendheid van de afvalstoffenheffing |

Begroting 2022 Bedragen x 1.000 |

Realisatie 2022 Bedragen x € 1.000 |

| Kosten taakveld afval |

6.409 |

6.431 |

| Inkomsten taakveld afval, excl. heffingen |

-10 |

-88 |

| Netto kosten taakveld |

6.399 |

6.344 |

| Toe te rekenen kosten kwijtschelding |

220 |

256 |

| Overhead |

48 |

40 |

| BTW op exploitatie en investeringen |

1.336 |

1.337 |

| Totale kosten |

8.002 |

7.977 |

| Opbrengst heffingen |

7.916 |

7.984 |

| Onttrekking egalisatievoorziening |

86 |

|

| Dotatie egalisatievoorziening |

|

7 |

| Dekkingspercentage |

100% |

100% |

Tarieven afvalstoffenheffing en beleidskeuzes

De afvalstoffenheffing in de gemeente Gooise Meren is gedifferentieerd naar de grootte van het huishouden in de vorm van een éénpersoonshuishouden en een meerpersoonshuishouden. Hiermee wordt zoveel mogelijk recht gedaan aan het principe ‘de vervuiler betaalt’ en blijft de uitvoering van de heffing praktisch uitvoerbaar

Rioolheffing

Rioolheffing wordt geheven van de eigenaar of gebruiker van een perceel van waaruit water direct of indirect op de gemeentelijke riolering wordt afgevoerd. De gemeente is wettelijk verplicht om haar zorgplichten voor afval- hemel- en grondwater na te komen. De verschillen tussen de werkelijke lasten en baten voor de rioolheffing worden verrekend met de egalisatievoorziening. Hierdoor is de kostendekkendheid altijd 100%.

Door een combinatie lagere kosten en hogere opbrengsten is over 2022 € 193.000 gedoteerd aan de egalisatievoorziening.

| Berekening van kostendekkendheid van de rioolheffing |

Begroting 2022 Bedragen x 1.000 |

Realisatie 2022 Bedragen x € 1.000 |

| Kosten taakveld riolering |

4.819 |

4.805 |

| Inkomsten taakveld riolering, excl. heffingen |

-41 |

-57 |

| Netto kosten taakveld |

4.778 |

4.748 |

| Overhead |

528 |

328 |

| BTW op exploitatie en investeringen |

684 |

729 |

| Totale kosten |

5.990 |

5.805 |

| Opbrengst heffingen |

5.868 |

5.998 |

| Onttrekking egalisatievoorziening |

122 |

|

| Dotatie egalisatievoorziening |

|

193 |

| Dekkingspercentage |

100% |

100% |

Tarieven rioolheffing en beleidskeuzes

Een groot deel van de kosten hangt samen met het in stand houden van het rioolstelsel, terwijl slechts een beperkt deel van de kosten samenhangt met de mate van gebruik van de riolering. Omdat er mede hierdoor nauwelijks onderscheid te maken is naar individualiseerbaar profijt hanteert de gemeente Gooise Meren voor woningen een vast tarief per aansluiting. Voor niet-woningen is het tarief afhankelijk van het waterverbruik waarmee wordt beoogd zoveel mogelijk recht te doen aan het principe ‘de vervuiler betaalt’ voor met name de groot-verbruikers.

Begraafplaatsrechten

Begraafplaatsrechten worden geheven voor het gebruik van de begraafplaats en het gebruik van de diensten die daarbij worden verleend. De gerealiseerde opbrengst is al een aantal jaar relatief stabiel en is hoofdzakelijk afhankelijk van het aantal begrafenissen. De uiteindelijke kostendekkendheid komt over 2022 uit op 51%

| Berekening van kostendekkendheid van de begraafrechten |

Begroting 2022 Bedragen x 1.000 |

Realisatie 2022 Bedragen x € 1.000 |

| Kosten taakveld begraven |

1.098 |

1.110 |

| Inkomsten taakveld begraven, excl. heffingen |

-110 |

-142 |

| Netto kosten taakveld |

988 |

968 |

| Overhead |

562 |

469 |

| Totale kosten |

1.550 |

1.437 |

| Opbrengst heffingen |

680 |

735 |

| Dekkingspercentage |

44% |

51% |

Tarieven begraafplaatsrecht

De verordening Lijkbezorgingsrechten kent een tarieventabel met een uiteenlopend aantal tarieven voor de verschillende diensten. Uitgangspunt voor deze tarieven is 100% kostendekkendheid. Door de (m.i.v. 2017 gewijzigde) toerekeningssystematiek van overhead aan taakvelden bedraagt de kostendekkendheid voor 2022 51%.

Marktgelden

Marktgelden worden geheven voor het gebruiken van openbare grond c.q. het innemen van een standplaats op het marktterrein, gedurende de tijd dat het markt is. De opbrengst is afhankelijk van de daadwerkelijke bezetting van de weekmarkt.

| Berekening van kostendekkendheid van de marktgelden |

Begroting 2022 Bedragen x 1.000 |

Realisatie 2022 Bedragen x € 1.000 |

| Kosten taakveld marktgelden |

95 |

100 |

| Inkomsten taakveld marktgelden, excl. heffingen |

-2 |

-6 |

| Netto kosten taakveld |

93 |

94 |

| Overhead |

58 |

57 |

| BTW |

6 |

7 |

| Totale kosten |

157 |

158 |

| Opbrengst heffingen |

100 |

77 |

| Dekkingspercentage |

64% |

49% |

Tarieven marktgelden

Het marktgeld bedraagt een tarief voor iedere 4 strekkende meter per ingenomen standplaats. Daarnaast wordt per standplaats reclame- en promotiegeld geheven. Uitgangspunt voor deze tarieven is 100% kostendekkendheid. De uiteindelijke kostendekkendheid komt over 2022 uit op 49%.

Leges

Leges worden geheven voor het door de gemeente verlenen van diensten zoals opgenomen in de tarieventabel behorende bij de Legesverordening. Deze tarieventabel bestaat uit drie titels: Algemene dienstverlening, Dienstverlening vallend onder de fysieke leefomgeving (omgevingsvergunningen) en Dienstverlening vallend onder de Europese dienstenrichtlijn (specifiek voor ondernemers). Binnen de drie titels zijn de leges onderverdeeld in hoofdstukken waarbinnen de samenhangende tarieven zijn geclusterd. De uiteindelijke kostendekkendheid komt over 2022 voor de drie titels uit op respectievelijk 88%, 126% en 4%.

Het totaal percentage kostendekkendheid aan leges (titel 1, 2 en 3) bedraagt 112%.

| Berekening van kostendekkendheid van de leges Titel 1; Algemene dienstverlening |

Begroting 2022 bedragen x € 1.000 |

Realisatie 2022 Bedragen x € 1.000 |

| Kosten taakveld leges titel 1 |

560 |

645 |

| Inkomsten taakveld leges titel 1, excl. heffingen |

0 |

0 |

| Netto kosten taakveld |

560 |

645 |

| Overhead |

308 |

325 |

| Totale kosten |

868 |

970 |

| Opbrengst heffingen |

625 |

856 |

| Dekkingspercentage |

72% |

88% |

Onder algemene dienstverlening valt bijvoorbeeld Burgerlijke stand, reisdocumenten en rijbewijzen.

| Berekening van kostendekkendheid van de leges Titel 2; Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning |

Begroting 2022 bedragen x € 1.000 |

Realisatie 2022 Bedragen x € 1.000 |

| Kosten taakveld leges titel 2 |

2.756 |

2.679 |

| Inkomsten taakveld leges titel 2, excl. heffingen |

0 |

0 |

| Netto kosten taakveld |

2.756 |

2.679 |

| Overhead |

1.058 |

1.100 |

| Totale kosten |

3.814 |

3.779 |

| Opbrengst heffingen |

3.291 |

4.761 |

| Dekkingspercentage |

86% |

126% |

Onder Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning valt de omgevingsvergunning.

| Berekening van kostendekkendheid van de leges Titel 3; Dienstverlening vallend onder Europese dienstenrichtlijn |

Begroting 2022 bedragen x € 1.000 |

Realisatie 2022 Bedragen x € 1.000 |

| Kosten taakveld leges titel 3 |

113 |

151 |

| Inkomsten taakveld leges titel 3, excl. heffingen |

0 |

0 |

| Netto kosten taakveld |

113 |

151 |

| Overhead |

95 |

148 |

| Totale kosten |

208 |

299 |

| Opbrengst heffingen |

27 |

12 |

| Dekkingspercentage |

13% |

4% |

Onder Dienstverlening vallend onder Europese richtlijnen valt bijvoorbeeld Horeca, organiseren van evenementen en markten.