Het doel van deze paragraaf lokale heffingen is om op één centrale plaats in de begroting alle zaken met betrekking tot de lokale heffingen te groeperen en inzicht te geven in:

• het gemeentelijk beleid (in hoofdlijnen) dat voor de lokale heffingen geldt;

• tariefvoorstellen 2023;

• de lastendruk.

Overzicht lokale heffingen

Met lokale heffingen dragen inwoners en ondernemers in Gooise Meren bij aan het welzijn, de leefbaarheid en voorzieningen in onze gemeente. Ook in 2023 ontvangen we een belangrijk deel van onze inkomsten uit lokale heffingen.

Bij lokale heffingen onderscheiden we belastingen, retributies en leges.

• Belastingen zijn verplichte bijdragen aan ons, zonder dat hier een directe tegenprestatie tegenover staat.

• Retributies heffen we als we één van onze bezittingen beschikbaar stellen, of als we een dienst verlenen aan een persoon of onderneming.

• Leges zijn vergoedingen voor kosten die we maken voor de administratieve handelingen, zoals informatie geven of vergunningen verstrekken.

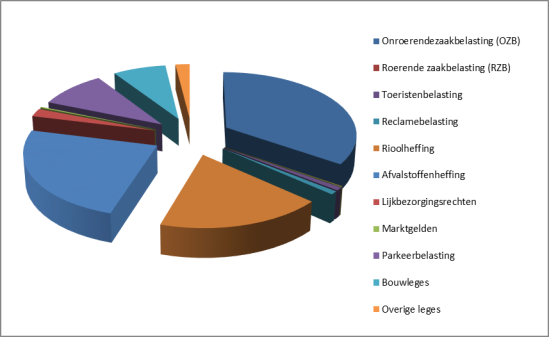

Lokale heffingen zijn algemeen of hebben betrekking op een bestemming.

Algemene heffingen (belastingen) Bestemmingsheffingen

• Onroerendezaakbelasting (OZB) • Rioolheffing

• Roerende zaakbelasting (RZB) • Afvalstoffenheffing

• Precariobelasting • Lijkbezorgingsrechten

• Toeristenbelasting • Marktgelden

• Watertoeristenbelasting • Bouwleges

• Reclamebelasting • Overige leges

• Parkeerbelasting

De opbrengsten van algemene heffingen zijn vrij besteedbaar.

Voor bestemmingsheffingen geldt dat de vast te stellen tarieven niet mogen leiden tot geraamde opbrengsten die hoger zijn dan de geraamde kosten (maximaal kostendekkende tarieven).